八年沉浮录!太平洋证券研究院与副永利皇宫- 永利皇宫官网- 娱乐场APP下载院长刘国清从崛起到沉寂

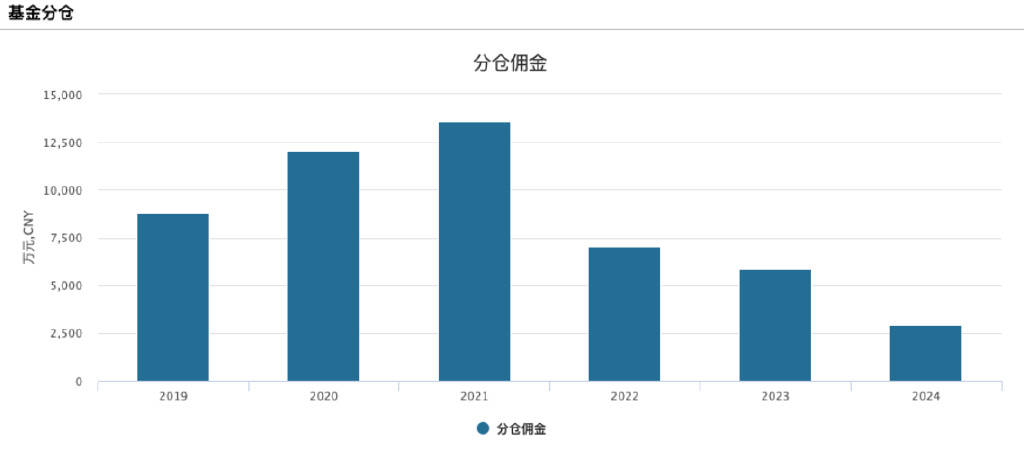

2025-07-26永利皇宫,永利皇宫官网,永利皇宫娱乐场,永利皇宫APP下载在刘国清加入后的几年,太平洋证券研究院一度实现了从寂寂无名到小有名气的跨越。2017年时,太平洋研究院基础较为薄弱,但到2018-2020年,经过团队努力,太平洋证券在机构分仓佣金规模上取得长足进步,连续三年跻身行业前30名,年分仓佣金收入稳定在1亿元左右。到2021年,这一数字进一步上升至1.35亿元。这一时期,太平洋研究团队扩充至60余人,实现主要行业领域全覆盖,研究服务已覆盖主要公募基金、部分保险和私募等机构客户。作为机械行业首席的刘国清在此过程中也起到了关键作用,他的研究覆盖面不仅局限于工程机械,也延伸至新能源装备、汽车产业链等领域,为公司争取到不少机构客户的关注。

然而,好景不长。2022年起,太平洋证券研究院的发展遭遇瓶颈和波折。一方面,核心人才流失加剧,原研究院院长黄付生于当年6月离职赴任中邮证券担任高管,兼任首席经济学家及研究所所长,负责组建研究和销售团队。黄付生离开后,太平洋证券研究所由时任机械行业首席刘国清执掌。同一时期,研究团队中多位分析师跳槽他司,人员净流出明显。东方财富Choice数据终端显示,2020年末,太平洋证券尚有61名从业分析师,而到了2021年末这一数字下降到了52人。刘国清执掌研究院之后,情况并未好转,2022年末,太平洋证券分析师人数再次下滑到了38人。

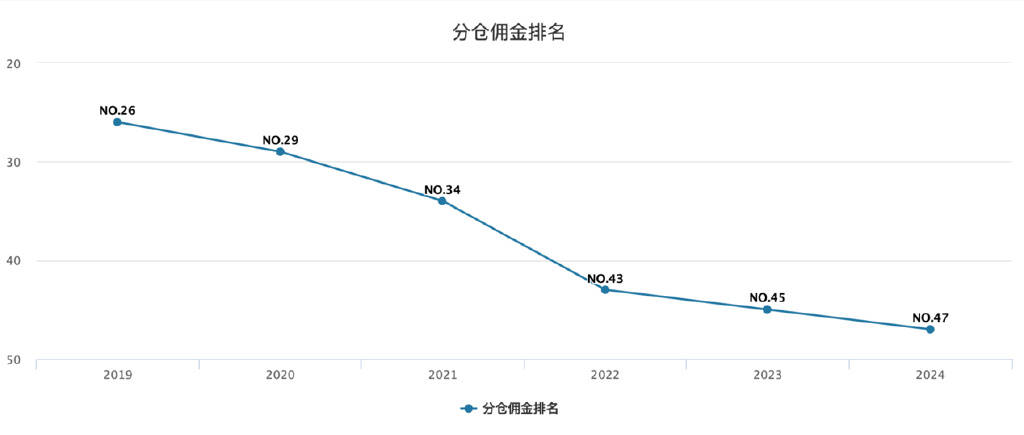

人才流失对公司业绩的影响已在数据中显现。Wind数据显示,2022年太平洋证券获得的基金分仓佣金仅为7052.67万元,同比骤降48.11%,几近“腰斩”。与此同时,公司在分仓佣金收入排名中的位次亦持续下滑:从2019年的第26位跌至2021年的第34位,2022年至2024年更是进一步滑落至第43、第45及第47位。由此可见,早在刘国清出任研究院执行院长之前,研究所的行业影响力已出现下滑迹象。而在其任内,这一颓势并未有所遏制,反而更为明显。

在刘国清担任研究院执行院长期间,有两大事件对研究业务影响深远:一是监管处罚风波,二是外部并购不确定性。首先是监管处罚风波,2023年5月,太平洋证券因研究报告业务存在多项违规被云南证监局点名,责令限期整改。通报披露的内容令人惊讶,太平洋证券有5名并未取得证券分析师资格的人员却以分析师名义对外发布研究报告,合规部门早在2021年年底已发现这一问题却迟迟未解决。更为严重的是,抽查发现个别研报数据计算错误,分析师执业编号缺失。更有甚者,某研报提交后组长“秒过”审核,形同走过场。

其次,并购与股权结构变动的不确定性也长期笼罩在太平洋证券之上。华创证券多次谋求控股太平洋证券,但相关股权交易可谓一波三折。2019年11月,华创证券原计划协议受让北京嘉裕投资有限公司持有的太平洋证券约10.92%股权、晋升为第一大股东,但交易不久即宣告流产。直到2022年5月,华创证券才通过司法拍卖成功获得这部分股权,并于当年6月与太平洋证券一同向证监会递交主要股东变更申请。而截至2025年一季度末,太平洋证券第一大股东仍是北京嘉裕投资有限公司。长时间的股权变动悬而未决,往往加剧了管理层的不稳定性,也使公司在战略方向、人事任免等关键议题上更加摇摆不定。

在研究业务经历一段明显的下滑后,太平洋证券于2025年初启动对研究业务的重整,率先在人事层面作出关键调整,引入业内知名分析师孙远峰执掌研究院,试图重振这一昔日优势板块。孙远峰曾是华西证券电子行业首席、研究所副所长,2023年转投华金证券任总裁助理、研究所所长,在业内颇具声望。孙远峰2025年初正式出任太平洋证券总经理助理兼研究院执行院长,刘国清则卸任执行院长改任副院长。公司寄望以“空降兵”带来新风。孙远峰上任被视为太平洋证券发力研究业务的关键信号。然而这一安排也预示着刘国清作为研究院实际掌舵人的时代告一段落。他从最高负责人退居二线,在研究院内部的角色发生微妙变化。对于在太平洋证券研究所效力多年的“老人”刘国清而言,新院长的到来可能意味着其职业发展的天花板已现,加之先前经历监管处罚和业绩压力,他选择离职似乎只是时间问题。

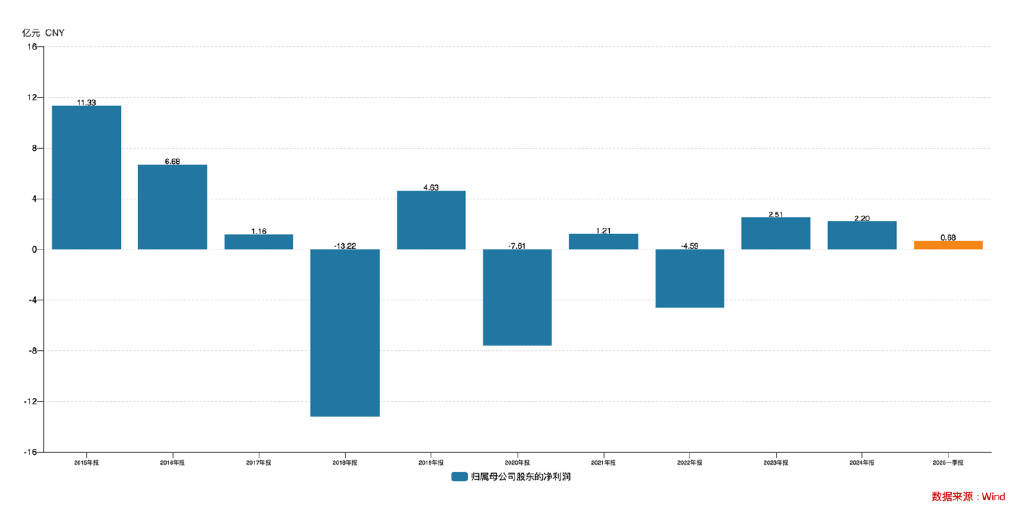

财报数据显示,太平洋证券业绩表现极不稳定,盈亏交替且整体表现欠佳。公司在2018年录得巨额亏损13.22亿元,2020年再次亏损7.61亿元。尽管2021年实现扭亏为盈,净利润达1.21亿元,但好景不长,2022年又陷入4.59亿元的大幅亏损。近两年业绩有所企稳,2023年归母净利润回升至2.51亿元,2024年维持约2.2亿元的盈利水平,但盈利规模仍然有限。可以看出,公司盈利极不稳定,对市场行情高度敏感(见下图)。

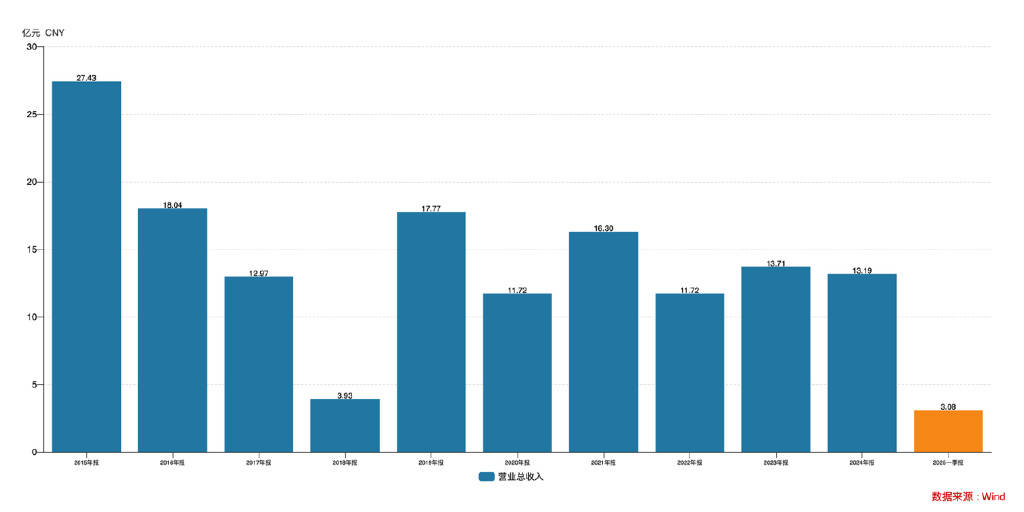

从收入结构看,太平洋证券业务条线较为全面,但各板块贡献不均衡,且某些领域表现出“靠天吃饭”特征。2022年公司营业收入11.72亿元,同比下滑28.1%。其中,经纪业务(含手续费佣金)和证券投资收益是主要收入来源。2022年经纪业务手续费净收入约3.86亿元,自营投资净收益(含公允价值变动)约2.88亿元,两者合计占总营收的50%以上。与此同时,利息净收入2.38亿元,投行业务手续费净收入约1.16亿元,资管业务净收入1.47亿元。可以看出,公司收入相当依赖二级市场交易景气度:行情好时,自营和经纪收入大幅增长,行情差时则明显下滑。比如2021年结构性牛市背景下,公司营收达16.30亿元,同比增长39%,其中自营业务贡献突出,投资净收益、公允价值变动收益分别达到5.21亿元、1.39亿元,而2022年市场调整期则出现1.05亿元的公允价值亏损,投资净收益也下降到了3.93亿元。

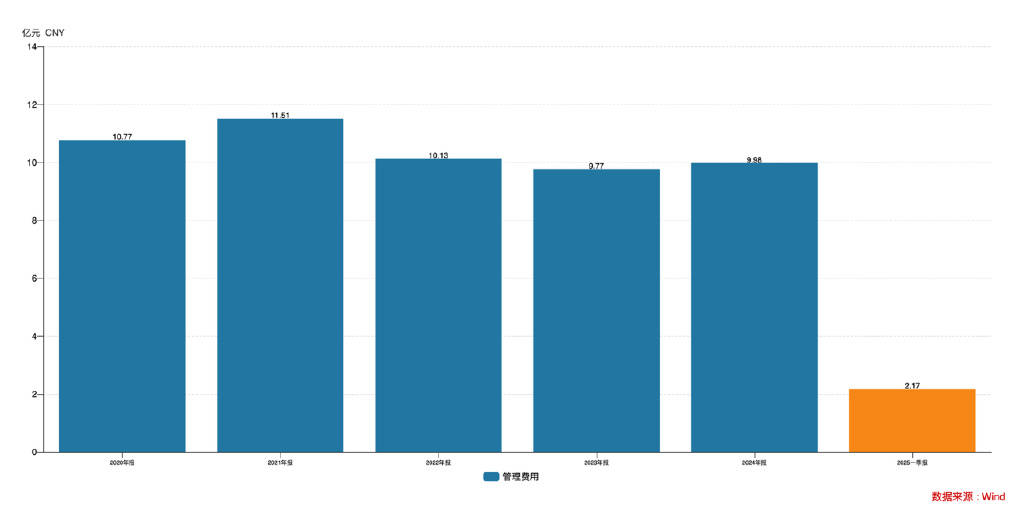

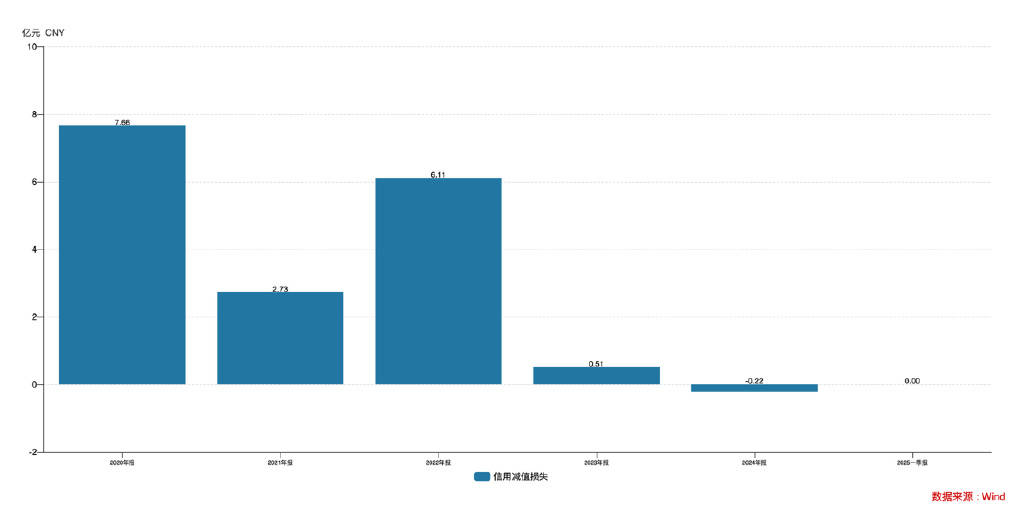

太平洋证券盈利能力偏弱,背后原因复杂,既有成本结构问题,也有资产质量隐患。一方面,公司刚性支出难以压降。2022年公司营业支出高达16.70亿元,远超当年营业收入,最终导致营业利润亏损4.98亿元。其中,管理费用10.13亿元,占营业收入比例超过八成。对于一家年营收不过十几亿元的中小券商而言,这一成本水平无疑构成不小的压力。另一方面,信用减值损失时有发生,侵蚀利润。例如,2020年公司计提减值损失达7.66亿元,2022年仍高达6.11亿元。频繁的大额减值说明公司风控和资产质量存在隐患,直接拖累当期盈利。

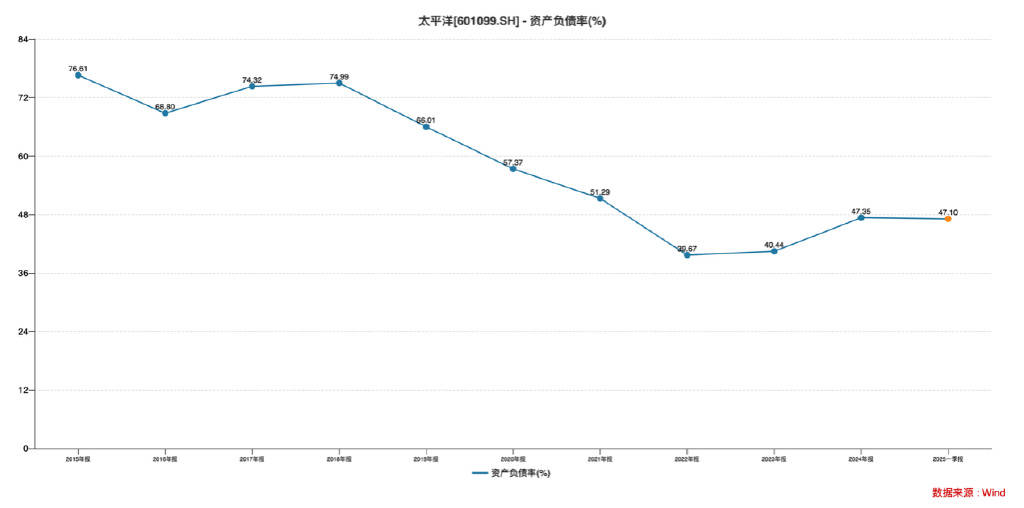

资产结构与杠杆水平方面,截至2025年一季度末,资产总额为184.64亿元,负债总额为86.97亿元,资产负债率约47%。这一杠杆水平在券商中并不高,反映公司业务规模有限,杆杠运用相对偏保守。值得注意的是,在总资产中有相当比例属于客户资金。例如2025年一季度末货币资金科目下57.15亿元为客户存款。扣除这些性质上属于客户的钱,公司自有资产规模实际更小。太平洋证券资本金薄弱,在开展重资本业务(如自营、信用、衍生品)时先天受限,同时抗风险能力也较弱。

综合来看,太平洋证券盈利能力偏弱且波动显著,收入结构高度依赖市场行情,自有资本规模有限也制约了其业务拓展。同时,公司内部合规管理亦暴露出一定问题。在此背景下,研究业务的投入或出现摇摆。研究院曾是太平洋证券的特色业务板块。但随着自营业务波动,以及2020年、2022年出现的大额信用减值损失,对研究院的投入可能已经被悄然削弱。当公司经营承压时,管理层可能更关注短期盈利,对研究团队这种中长期价值导向型投入的支持力度可能随之减弱。返回搜狐,查看更多